El engañoso efecto del IVA repercutido a clientes en la gestión de tesorería

Seguimos con este segundo post relativo al IVA, sobre todo al IVA repercutido. No considerar en las previsiones de tesorería que el IVA Repercutido, a priori, no es nuestro y habrá que tener en cuenta su ingreso a hacienda es muy peligroso. Más aún si presentamos el Mod 303 trimestralmente.

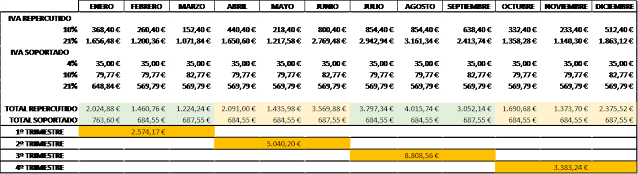

Si no somos cautos y vamos obteniendo una previsión de ingresos de IVA acumulados ( restando al repercutido el IVA soportado) mensualmente, para saber el importe que debemos ingresar a hacienda, podemos tener tensiones de liquidez a la hora de ingresar el IVA del correspondiente trimestre.

Por tal motivo, aconsejamos elaborar una hoja excel con las cuotas de IVA REPERCUTIDAS y SOPORTADAS y el saldo acumulado a favor de Hacienda. este importe deberá pasarse al presupuesto de tesorería y considerarlo como «no disponible».

Es esencial que no consideremos todos los cobros de clientes y la tesorería como disponibles. Debe restarse como obligación de pago a los cobros y tesorería disponible el importe que vayamos obteniendo por saldo de IVA a favor de Hacienda.

Así que ténganlo en cuenta: todos los cobros nos son cobros o liquidez libre. Parte de esos cobros deberemos devolverlos a Hacienda por el juego del IVA ( Repercutido- Soportado).

Esto es clave en negocios con mucho valor añadido, que repercuten mucho IVA y apenas tienen IVA soportado ( servicios con alto valor añadido aportado por las personas: abogados, consultores, empresas de consultoría informática, empresas de ingeniería, …).

Espero que este artículo les sirva para la gestión práctica de su tesorería y evite situaciones de tensiones de liquidez con Hacienda.

Post relacionados